Milieu & MVO

CSRD: duurzaamheid meetbaar maken

De Corporate Sustainability Reporting Directive (CSRD) is een Europese wet die grote ondernemingen verplicht om niet-financiële informatie te rapporteren.

Van Voorst Consult helpt je om deze richtlijn praktisch te vertalen naar beleid, processen en meetbare inzichten.

Wat is de CSRD?

De CSRD staat voor Corporate Sustainability Reporting Directive – Transparantie over duurzaamheid voor ondernemingen. Het is een Europese wet die grote ondernemingen verplicht om niet-financiële informatie openbaar te maken.

Dit houdt in dat ondernemingen moeten rapporteren over hun impact op mens en milieu in een ‘duurzaamheidsrapport’ dat zich op drie hoofdthema’s richt:

- milieu

- sociale omstandigheden

- bestuur

Deze thema’s staan ook wel bekend als ESG-indicatoren (environment, social, governance).

Onderwerpen kunnen onder meer CO2-uitstoot, circulariteit, sociaal kapitaal, data & privacy, biodiversiteit en mensenrechtenschendingen bevatten. De CSRD is een opvolger van de eerdere NFRD (Non-Financial Reporting Directive).

Voor wie geldt de CSRD

De CSRD geldt sinds 1 januari 2024 voor bedrijven die eerder ook al aan de NFRD moesten voldoen.

Sinds 2025 is de duurzaamheidsrapportage ook verplicht voor grote bedrijven die eerder buiten de NFRD vielen. Een bedrijf valt binnen de categorie ‘groot bedrijf’ als het voldoet aan minimaal twee van de drie onderstaande voorwaarden:

- Meer dan 250 medewerkers.

- Meer dan 50 miljoen euro omzet per jaar.

- Meer dan 25 miljoen euro op de balans.

Voor beursgenoteerde mkb-bedrijven geldt de CSRD vanaf 1 januari 2026.

Om de rapportageverplichting voor organisaties eenvoudiger te maken, is de EU met het EU Omnibus voorstel gekomen. Wanneer dit doorgang vindt, zal dit voor de CSRD betekenen dat de ondergrens vanaf 1000 medewerkers wordt. Lees hier meer over in deze blog.

Hoe we je kunnen ondersteunen

Of je nu vooral advies wilt, praktische ondersteuning zoekt of volledig ontzorgd wilt worden: Van Voorst Consult biedt drie niveaus van begeleiding. Zo kies je precies de aanpak die past bij jouw organisatie, tempo en beschikbare capaciteit.

Begeleiding op hoofdlijnen

Onze adviseurs nemen voornamelijk een adviserende rol aan. Hierbij blijft de organisatie verantwoordelijk voor de uitvoering. Een wisselwerking tussen kennisoverdracht en hands-on begeleiding.

- Adviserend en richtinggevend

- Kennisoverdracht voor zelfredzaamheid

Advies en ondersteuning

Aanvullend op het adviestraject, ondersteunen we op onderdelen in de praktische uitvoering. Van Voorst Consult is uitvoerend betrokken en neemt een deel van de implementatie uit handen.

- Praktisch meewerken

- Flexibele inzet

- Versneld naar resultaat

Volledige

ontzorging

Van Voorst Consult neemt ter ondersteuning grote taken en activiteiten uit handen van de organisatie. Denk aan contact met medewerkers en het uitwerken van (delen van) het managementsysteem.

- Maximale ondersteuning

- Focus op jouw kernactiviteiten

- Rust en zekerheid

CSRD makkelijk invullen vanuit software-tooling

Veel van de onderwerpen waarover gerapporteerd moet worden, zijn zowel kwalitatieve als kwantitatieve datapunten. We merken dat organisaties vaak al over de nodige data beschikken, maar dat deze niet gecentraliseerd is. Gelukkig bestaat er goede software die helpt bij het verzamelen en structureren van de data én je vervolgens door het CSRD-proces heen helpt.

Als Van Voorst Consult hebben we met verschillende softwareoplossingen een partnerovereenkomst en ervaring met vele andere software. Hiermee kunnen we een goede koppeling maken tussen de CSRD-organisatie, passende software-tool en de begeleiding om deze software op de juiste wijze in te zetten. Uiteraard zijn gebruiksgemak en compliance-toetsing aan de CSRD hierbij relevant.

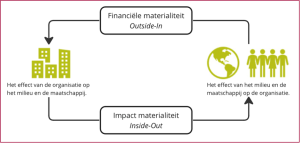

De onderwerpen waarover een onderneming moet rapporteren, worden bepaald door de dubbele materialiteitsanalyse (DMA).

De DMA betekent in principe dat je de organisatie bekijkt vanuit twee invalshoeken: de impact op én de impact van de onderneming. Dit noemen we financiële materialiteit en impact materialiteit. Met een DMA bepaal je welke informatie relevant is om te delen met betrokkenen.

"Van de vele soortgelijk organisaties springen jullie er uit, vakkundig en professioneel. Daar waar andere organisaties bedrijven verder helpen met hun ISO-certificeringen, waarbij zij vooral aan zichzelf denken...veel overleg...veel tijd voor implementatie en vooral het onnodig zwaar optuigen van een ISO-apparaat stellen jullie de klant voorop! Maximale betrokkenheid en vooral de pragmatisch aansluiting van ISO in de organisatie. Hierdoor is niet alleen ISO volwaardig ingericht, maar is ISO vooral eenvoudig beheersbaar gemaakt."

Frank Hofman, NEXXT

European Sustainability Reporting Standards

De European Sustainability Reporting Standards (ESRS) bepalen de inhoud en vorm van het duurzaamheidsverslag van de CSRD. Bij het opstellen van het duurzaamheidsrapport beoordeel je drie sets van de ESRS:

- Toepasbaar op alle ondernemingen

- Toepasbaar op bepaalde sectoren of optioneel voor beursgenoteerde mkb (goedkeuringsdeadline uitgesteld tot 2026)

- Individuele en vrijwillige set aan standaarden

De genoemde 12 standaarden gelden voor alle CSRD-plichtige bedrijven. De twee algemene standaarden (ook wel ‘cross cutting’ standaarden genoemd) hebben invloed op de tien standaarden die over een bepaald onderwerp gaan.

Vrijwillige rapportage voor het MKB

Ook voor middelgrote, kleine en micro-ondernemingen is het mogelijk om bij te dragen aan een duurzame en inclusieve economie. Hiervoor is een vrijwillige standaard opgesteld (de VSME, Voluntary Sustainability Reporting Standard for SME’s) die dergelijke ondernemingen kan helpen.

In de toekomst zal de CSRD ook steeds verder doordringen naar kleinere organisaties die nu nog niet aan de CSRD hoeven te voldoen. In onderstaande tabel zie je in welke groepen deze organisaties momenteel worden ingedeeld:

| Een onderneming wordt als middelgroot beschouwd als zij twee van de volgende drempels niet overschrijdt: | Een onderneming wordt als klein beschouwd als zij twee van de volgende drempels niet overschrijdt: | Een onderneming wordt als micro beschouwd als zij twee van de volgende drempels niet overschrijdt: |

|---|---|---|

|

|

|

Deze organisaties vallen buiten de reikwijdte van de CSRD, maar worden wel aangemoedigd om de vrijwillige standaard te gebruiken om duurzaamheidsinformatie op te stellen en te delen.

Dit kan namelijk je leveranciers of klanten helpen om niet alleen voor een kwalitatief en betaalbaar product of betaalbare dienst te kiezen, maar ook voor een milieuvriendelijk en verantwoord geproduceerd product of geleverde dienst.

De vrijwillige standaard behandelt dezelfde duurzaamheidsvraagstukken als de ESRS.

De CSDDD

De Europese Unie wil dat bedrijven meer doen dan alleen rapporteren over hun duurzaamheidsprestaties. Bedrijven moeten ook daadwerkelijk aan de slag om hun negatieve invloed op mens en milieu te verkleinen.

Daarom wordt de Europese wetgeving Corporate Sustainability Due Diligence (CSDDD) opgericht. De CSDDD is een wet die bedrijven verplicht om problemen en schendingen op het gebied van mensenrechten en milieu op te sporen, rapporteren en tegen te gaan.

De invoering van de CSDD zal net als bij de CSRD in fasen gebeuren, waarbij de grootste bedrijven als eerst aan de beurt zijn. Naar verwachting zullen de eerste bedrijven in 2026 moeten voldoen aan de CSDDD-regels.

Aanvullende informatie

- Europese wet- & regelgeving: Over de CSRD.

- De Europese Unie: Duurzaamheidsrapportage van bedrijven.

- MVO Nederland: Wat is de CSRD-richtlijn en hoe ga je ermee aan de slag?

- SER: EU-duurzaamheidsrapportage

FAQ

Veelgestelde vragen

Certificerende instellingen

Approved partner

Bij Van Voorst Consult geloven we in samenwerking en vertrouwen. Om onze klanten optimaal te begeleiden richting certificering en kwaliteitsmanagement, werken wij samen met alle toonaangevende Certificerende Instellingen (CI’s). Dankzij deze ingangen en contacten kunnen we onze klanten begeleiden tot en met het certificaat.

Laten we kennis maken!

Van Voorst Consult helpt, als kennispartner, ondernemers met de implementatie van kwaliteitsmanagement, certificering en wetgeving op een werkbare en effectieve wijze. Heb je een vraag of reactie voor Van Voorst Consult? Wij helpen je graag. Neem vrijblijvend contact op via het formulier.

#kennisbank

Meer over de CSRD

"CSRD: inzicht, transparantie en duurzame vooruitgang."

Vrijblijvend advies