CSRD en de rol voor het MKB

De Corporate Sustainability Reporting Directive (CSRD) is een richtlijn waarin staat dat steeds meer bedrijven vanaf 01-01-2024 verplicht zijn te rapporteren over hun impact op de mens en het klimaat. Een zogenoemd ‘duurzaamheidsrapport’. In deze duurzaamheidsrapportage worden drie hoofdthema’s behandeld: milieu, sociale omstandigheden en bestuur, ook wel bekend als de ESG-indicatoren (environment, social en governance). Denk concreet aan bijvoorbeeld CO2-uitstoot, circulariteit, sociaal kapitaal, data & privacy, biodiversiteit en mensenrechtenschendingen.

Geldt de CSRD ook voor mij

Grote bedrijven moeten verslag uitbrengen over hoe deze hoofdthema’s, binnen de context van hun eigen bedrijfsomgeving, de organisatie beïnvloeden, evenals hoe hun bedrijfsactiviteiten de omgeving beïnvloeden in relatie tot deze hoofdthema’s. Deze wetgeving is bedoeld om voor meer transparantie over en betere kwaliteit van duurzaamheidsinformatie te zorgen.

De kans is groot dat je al eerder hebt gehoord van de ‘Green Deal’ de afspraken tussen alle Europese overheden, bedrijven en andere maatschappelijke instanties om onze impact op klimaatverandering te verminderen. De CSRD is een opvolger van de eerdere NFRD (Non-Financial Reporting Directive).

Vanaf 2025 wordt de duurzaamheidsrapportage verplicht voor grote bedrijven die buiten de NFRD vallen. Een bedrijf is groot als het voldoet aan minimaal twee van de drie onderstaande voorwaarden:

- Meer dan 250 medewerkers

- Meer dan 50 miljoen euro omzet per jaar

- Meer dan 25 miljoen euro op de balans (update omzet en balanstotaal; was eerst 40 respectievelijk 20 miljoen zoals nog foutief in onderstaande infographic is benoemd)

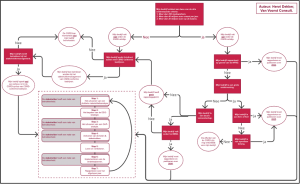

Maar… de invloed van de CSRD gaat verder! Dit hebben wij zichtbaar gemaakt in onderstaande beslisboom.

Afbeelding 1: Beslisboom CSRD

Zoals te zien gaat de invloed van de CSRD via de grote organisaties door naar het MKB die in haar toeleveringsketen zit. De CSRD geldt, nu of iets later, waarschijnlijk ook voor u!

Dit hebben wij uitgewerkt in deel 1, de CSRD geldt direct voor onze organisatie en deel 2, de CSRD gaat/kan indirect onze organisatie raken.

Deel 1: CSRD raakt direct mijn bedrijf

Waarom moet ik beginnen?

Verschillende instanties, waaronder de Europese Unie, MVO-Nederland en de Sociaal-Economische Raad (SER) hebben artikelen geschreven over deze Europese richtlijn en welke gevolgen dit heeft voor grote bedrijven. Aan het einde van dit artikel vindt u links naar artikelen waarin gedetailleerde informatie wordt aangereikt over de CSRD en de impact ervan op bedrijven die onder deze richtlijn vallen.

CSRD ofwel uw duurzaamheidsrapportage brengt uw organisatie naar een volgend plan. Zorg dat u voorop loopt in deze toekomst.

Wanneer moet ik beginnen?

Nu, vandaag. Het is een feit dat uw bedrijf onder de rapportageplicht valt, en als u de richtlijnen slechts als administratieve verplichting beschouwt, mist u niet alleen het eigenlijke doel maar heeft u bij de rapportagedatum geen informatie van de periode daarvoor beschikbaar. Daarom, wacht niet langer en start nu.

Waar moet ik beginnen?

In de eerdergenoemde beslisboom hebben wij op een hoog abstractieniveau de CSRD-cyclus beschreven, waarin wordt uitgelegd hoe uw bedrijf jaarlijks een rapportage opstelt over het voorgaande jaar. De eerste stap om te beginnen vraagt een duidelijk plan en een CSRD-team die deze rapportagegegevens gaat verzamelen, verwerken en rapporteren. Dit team bestaat uit sleutelfiguren binnen het bedrijf die gezamenlijk het bedrijf representeren. Denk aan leden als de COO/CFO (als projectleider), de Compliance Officer, QSHE/KAM-manager, een vertegenwoordiger van de OR, marketing, facilitair en meer. Met dit projectteam kunt u jaarlijks de CSRD-cyclus doorlopen. Wij ondersteunen u graag dit traject doelgericht te doorlopen.

Deel 2: CSRD-richtlijnen raken indirect mijn bedrijf

De CSRD geldt niet direct, maar u gaat mee in de keten van grotere organisatie(s). Het is namelijk verleidelijk om te denken dat de CSRD geen relevantie heeft voor uw bedrijf wanneer u niet onder de rapportageplicht valt. In de praktijk zullen vele organisaties zoals de uwe de gevolgen van de rapportageplicht voelen vanwege hun klanten of leveranciers.

Het doel om ook u mee te nemen in de rapportage-keten is om een goed inzicht te krijgen in de impact op mens en milieu, inzicht in systeemrisico’s als gevolg van klimaatverandering en kennis over de kapitaalstromen en hoe deze beïnvloed kunnen worden zodat er meer geïnvesteerd wordt in duurzaamheidsinitiatieven. Duurzaamheidsrapportages moeten zorgen voor meer transparantie over en betere kwaliteit van duurzaamheidsinformatie. De CSRD-richtlijn is daarmee onlosmakelijk verbonden aan het realiseren van de klimaatambities van de Europese Unie.

Wat betekent dit voor mij als MKB

U zult een rapportage moeten opstellen. Uw klant of stakeholder heeft namelijk inzicht nodig in “systeemrisico’s” en “kapitaalstromen” in de keten; MVO Prestatieladder gebruikt de definitie waardeketen. De relevante onderwerpen, de materialiteits-gebieden worden primair vanuit de keten aangereikt.

Op deze manier raakt uw organisatie indirect betrokken bij belangrijke fasen in de jaarlijks terugkerende cyclus van het opstellen van een duurzaamheidsrapport. In de CSRD-cyclus (raadpleeg de beslisboom) hebben wij enkele potentiële fasen geïdentificeerd waarbij uw organisatie betrokken kan raken. De mate van betrokkenheid zal in de eerste jaren sterk variëren. Het is wachten op standaardisaties vanuit branches en sectoren die de rol van kleine organisaties verhelderen.

Het is niet uitgesloten dat in de toekomst de regelgeving zich zo ontwikkelt dat sectorspecifieke standaarden worden vastgesteld, waarbij bijvoorbeeld brancheorganisaties een rol kunnen spelen bij het verzamelen van gegevens en het opstellen van benchmarks voor bedrijven. Voordat dit echter plaatsvindt, kan een organisatie u als leverancier / stakeholder benaderen om gegevens aan te leveren benodigd voor hun CSRD-rapportage en specifieke thema’s. Tevens de thema’s die in samenspraak met stakeholders, waaronder uw bedrijf, zijn geselecteerd.

MVO Prestatieladder 4.0

In oktober 2023 heeft de MVO Prestatieladder een herziene versie (4.0) van de eisen gepubliceerd. Bedrijven kunnen zich vanaf december 2023 laten certificeren volgens deze nieuwe versie. Wanneer we de belangrijkste verschillen met versie 3.0 bekijken, valt op dat het MVO-verslag wordt uitgebreid en daarmee aanzienlijke overlap vertoont met de duurzaamheidsrapportage vanuit de CSRD. Daarnaast zijn opvallende gelijkenissen te zien in het proces voor het opstellen van een dergelijk verslag, met name het gebruik van materialiteitsanalyse om samen met stakeholders de relevante thema’s te bepalen. Hiermee bereidt de MVO Prestatieladder zich voor op een mogelijke toekomstige uitbreiding van de rapportageverplichtingen naar kleinere organisaties.

Krijgt uw organisatie vaker de vraag voor MVO-prestatieladder certificering en kan dit uw marktpositie versterken, dan is dit ook een grote stap om CSRD-compliant rapporteren op te starten.

Update maart 2024

Het Europees Parlement heeft eind januari 2024 besloten om de goedkeuringsdeadline voor sectorspecifieke standaarden met twee jaar uit te stellen, tot juni 2026. Het is echter een vereiste dat deze standaarden worden gepubliceerd zodra ze bekend zijn. Deze vertraging is bedoeld om bedrijven in staat te stellen zich te concentreren op de implementatie van de eerste reeks algemene ESRS, die op 31 juli 2023 is aangenomen.

Bedrijven moeten echter nog steeds aandacht besteden aan de eerste en derde set standaarden in hun duurzaamheidsrapport. De eerste set met standaarden blijft onveranderd, waar de derde set betrekking heeft op vrijwillige standaarden. In de praktijk kan later blijken dat dergelijke vrijwillige standaarden overlapping kunnen hebben met de tweede set standaarden, de sectorspecifieke.

Naast het uitstel van de goedkeuringsdeadline voor de tweede set standaarden is de goedkeuring van de algemene duurzaamheidsrapportagenormen voor bedrijven uit derde landen uitgesteld tot 2026. Dit betreft niet-EU-bedrijven met een omzet van meer dan 150 miljoen euro en hun bijkantoren in de EU met een omzet van meer dan 40 miljoen euro waar de rapportageverplichting pas in 2028 van toepassing zal worden.

Voor het volledige persbericht van het Europees Parlement, klik hier.

Uw rol in de CSRD-revolutie

Samenvattend; de CSRD-richtlijnen zal niet enkel impact hebben op grote bedrijven; ook bedrijven die buiten de richtlijnen vallen, zullen de impact van de nieuwe CSRD-richtlijn ervaren, als stakeholder en als leverancier. De vraag is: wilt u actief uw positie innemen en een bijdrage leveren aan duurzaamheid en transparantie, of blijft u aan de zijlijn staan en wacht u af tot er echt actie moet komen?

Vraag uw adviseur naar de routes voor uw organisatie of neem contact op via onderstaande contactformulier voor een oriënterend gesprek over de impact en kansen voor uw organisatie.

Externe links

- Europese wet- & regelgeving: Over de CSRD

- De Europese Unie: Duurzaamheidsrapportage van bedrijven

- MVO Nederland: Wat is de CSRD-richtlijn en hoe ga je ermee aan de slag?

- SER: EU-duurzaamheidsrapportage

Laten we kennis maken!

Van Voorst Consult helpt, als kennispartner, ondernemers met de implementatie van kwaliteitsmanagement en certificering op een werkbare en effectieve wijze. Heb je een vraag of reactie voor Van Voorst Consult? Wij helpen je graag. Neem vrijblijvend contact op via het formulier.